Nulidad de cláusula suelo y restitución total frente a entidad bancaria

En Providens Abogados seguimos consolidando una línea de éxito en la defensa de consumidores frente a entidades financieras. Recientemente, hemos obtenido una sentencia estimatoria íntegra que declara la nulidad de la cláusula suelo y de gastos en un préstamo hipotecario, con condena a la entidad bancaria a devolver cantidades indebidamente cobradas, recalcular el préstamo y asumir las costas procesales.

Este fallo no solo supone un importante alivio económico para nuestras clientas, sino que reafirma la sólida doctrina jurisprudencial en materia de cláusulas abusivas en contratos bancarios.

Claves del caso: nulidad de cláusula suelo y restitución total

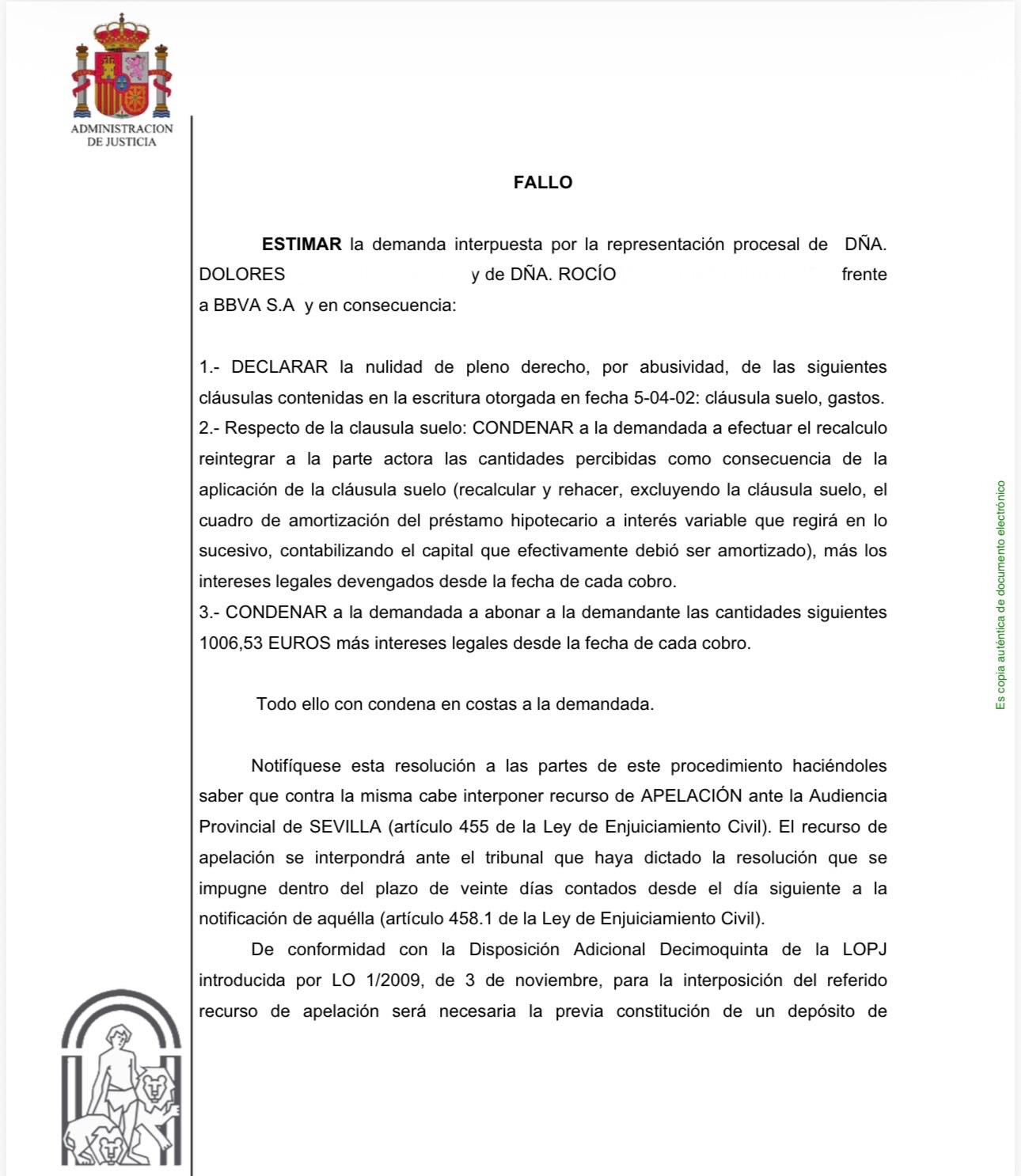

El Juzgado de Primera Instancia nº 29 de Sevilla ha estimado la demanda interpuesta por nuestro despacho, declarando:

-

La nulidad de la cláusula suelo por falta de transparencia

-

La nulidad de la cláusula de gastos hipotecarios

-

La obligación de la entidad de:

-

Recalcular el cuadro de amortización sin cláusula suelo

-

Devolver todas las cantidades cobradas indebidamente

-

Abonar intereses legales desde cada cobro

-

Pagar las costas del procedimiento

-

Tal como recoge la resolución judicial:

Fundamentos jurídicos: normativa clave aplicada

1. Ley de Condiciones Generales de la Contratación (Ley 7/1998)

El tribunal confirma que la cláusula suelo constituye una condición general de la contratación, al cumplir los requisitos de:

-

Predisposición

-

Imposición

-

Generalidad

-

Falta de negociación individual

Artículo 1 LCGC

Además, la acción de nulidad es imprescriptible, conforme al:

Artículo 19.4 LCGC

2. Código Civil: restitución de cantidades

La sentencia aplica el principio de restitución íntegra:

Artículo 1303 Código Civil

Obliga a devolver lo indebidamente cobrado con intereses

Esto implica que el banco debe devolver todas las cantidades desde el inicio del contrato, sin limitación temporal.

3. Directiva 93/13/CEE sobre cláusulas abusivas

El núcleo del caso gira en torno al control de transparencia, derivado de:

Artículo 4.2 de la Directiva 93/13

El tribunal recuerda que:

-

No basta con que la cláusula sea clara formalmente

-

Debe ser comprensible económicamente para el consumidor

-

El cliente debe entender el impacto real en su hipoteca

4. Jurisprudencia del Tribunal Supremo

Se aplican criterios consolidados, especialmente:

-

STS 9 de mayo de 2013

-

STS 241/2013

-

STS 169/2021

-

STS 643/2017

Estas resoluciones establecen que:

La falta de transparencia en cláusulas suelo genera un desequilibrio grave y determina su nulidad.

5. Doctrina del Tribunal de Justicia de la Unión Europea (TJUE)

La sentencia incorpora la jurisprudencia europea más relevante:

-

STJUE 21 diciembre 2016 (caso Gutiérrez Naranjo)

-

STJUE 9 y 16 julio 2020

-

STJUE 22 abril 2021

-

STJUE 8 septiembre 2022

Principios clave:

- El consumidor debe poder conocer sus derechos

- No puede limitarse la devolución si no hubo conocimiento previLa restitución debe ser completa y efectiva

¿Por qué se declara nula la cláusula suelo?

Aunque la cláusula estaba correctamente redactada, el tribunal concluye que:

-

No hubo información precontractual suficiente

-

No se realizaron simulaciones de escenarios

-

No se explicó el impacto económico real

-

No se destacó la cláusula dentro del contrato

Resultado: el consumidor no pudo comprender su alcance.

Consecuencia: nulidad por falta de transparencia

Cláusula de gastos: devolución adicional

La sentencia también declara abusiva la cláusula que imponía todos los gastos al cliente.

Fundamento:

-

Genera un desequilibrio importante

-

Contraviene la buena fe contractual

-

Vulnera normativa de consumidores

Se condena al banco a devolver 1.006,53 € más intereses

Efectos prácticos de la sentencia

Gracias a esta resolución, nuestras clientas obtienen:

-

Eliminación definitiva de la cláusula suelo

-

Reducción futura de sus cuotas hipotecarias

-

Recuperación de cantidades pagadas de más

-

Revisión completa del préstamo

-

Cobro de intereses legales

-

Sin costes judiciales (costas a la entidad)

Claves legales que debes conocer

- La acción de nulidad es imprescriptible

- La devolución puede reclamarse incluso con hipoteca cancelada

- La falta de transparencia es el elemento decisivo

- El banco debe probar que informó correctamente (y rara vez puede hacerlo)

Providens Abogados: experiencia y resultados

Este caso es un ejemplo más del compromiso de Providens Abogados con la defensa del consumidor frente a abusos bancarios.

Nuestra estrategia combina:

-

Análisis técnico exhaustivo

-

Aplicación de normativa nacional y europea

-

Uso de jurisprudencia actualizada

-

Defensa procesal sólida

¿Tienes cláusula suelo en tu hipoteca?

Si firmaste una hipoteca entre 2000 y 2015, es muy probable que puedas reclamar.

En Providens Abogados analizamos tu caso sin compromiso y te indicamos:

-

Si tu cláusula es nula

-

Cuánto puedes recuperar

-

Viabilidad de la reclamación

Conclusión

La justicia sigue respaldando a los consumidores. Esta sentencia confirma que las cláusulas suelo sin transparencia son nulas y que los bancos deben devolver lo cobrado indebidamente.

En Providens Abogados seguimos trabajando para que cada cliente recupere lo que es suyo.